1.乳酸上游行业情况

当前国内生产乳酸所使用的发酵底物主要为从玉米等农作物中提取的淀粉糖,因此,以玉米为主的农作物种植业是乳酸产业链的上游行业。玉米消费用途包括饲用、工业消费、食用消费、种用。从趋势看,我国玉米的饲用消费占比整体呈现下降趋势,工业消费持续攀升。

(1)2024年上半年国内玉米市场情况国内市场

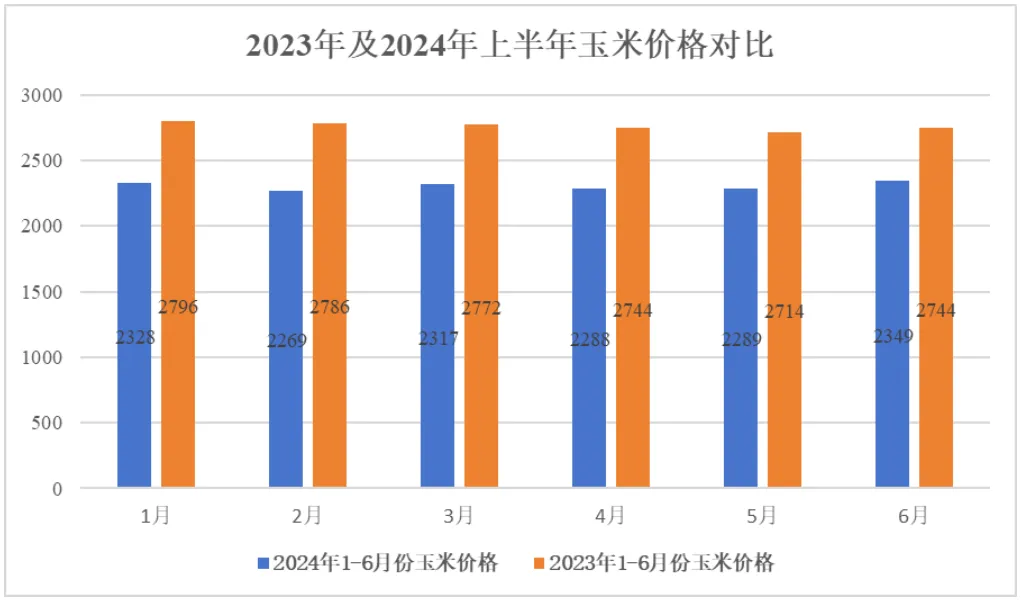

2023年下半年新玉米上市后,玉米期现价格大幅下跌。2024年1月,中储粮集团公开宣布对新玉米增加收储规模,春节后,玉米价格开始出现反弹,2024年上半年玉米市场价格整体呈“W”型走势。

根据百川盈孚统计数据,截止到6月28日,国内玉米企业收购价格为2.375元/吨,较年初下调39元/吨,跌幅1.62%,2024年上半年市场平均价格为2.307元/吨,较去年同期下降16.38%。2024年上半年全国小麦逐步完成收割,但2023年10月至今小麦价格却持续回落,整体供应格局宽松。根据卓创资讯数据显示,2024年上半年小麦主产区均价(折国标二等)为2.673.22元/吨,同比下跌9.61%因此小麦对玉米的替代作用逐步加强。

根据华安证券统计,2022年12月-2024年3月,母猪存栏量累计降幅9.1%,能繁母猪存栏下降传导到生猪出栏需要到2024年10-12月,预计2024年生猪出栏量同比2023年将下行,受养殖业影响饲料需求量减少,因而玉米在饲料行业的用量出现下降。

(2)2024下半年玉米行情主要影响因素

据USDA预测,美国、乌克兰、阿根廷等玉米主产国预期减产,24/25年度全球玉米产量有所下降,供需边际收紧。24125年度中国玉米产量2.92亿吨,较23/24年度增加316万吨,同比增长1.09%,达到历史最高水平;24/25年度中国玉米期末库存2.13亿吨,较23/24年度增加198万吨,同比增长0.94%,处18/19年度以来最高水平。

根据上海钢联、华安证券研究所统计,2024年6月15日-2024年6月21日全国126家主要深加工企业共消费玉米118.6万吨,环比减少5.72万吨;其中,玉米淀粉加工企业消费59.7万吨,环比减少2.75万吨:玉米酒精加工企业消费39.3万吨,环比减少2.03万吨;氨基酸加工企业消费19.6万吨,环比减少0.94万吨淀粉、酒精加工企业处亏损状态,拖累玉米消费量,深加工需求表现偏弱。

2024年三季度玉米深加工需求偏弱,随着小麦价格持续下跌,玉米饲料消费预期也有所减少,另一方面。下游深加工及饲料企业库存相对充足,四季度新季玉米上市后供应端压力显现,预计下半年玉米呈现震荡偏弱趋势。

2.乳酸行业情况

乳酸作为一种历史悠久且重要的有机酸,乳酸及其盐类等衍生物目前已广泛应用于食品、医药、饲料、化工等传统应用领域。乳酸通过缩聚反应生成的聚乳酸(PLA)作为近些年出现的一种环保绿色的新型生物基可降解材料,在纺织、塑料、包装、农用地膜、现代医药、3D打印、消费电子产品、汽车、农业/园艺.玩县到纺织品等新兴应用领域具有广阔的应用前景,对于经济和社会的发展,起到了重要的推动作用。

根据中华人民共和国海关总署数据,2017-2024年上半年,我国乳酸及其盐和酯的出口量大于进口量,出口金额高于进口金额,2017-2022年乳酸及其盐和酯的进口金额和出口金额总体均保持增长的态势;2023年乳酸及其盐和酯的进口金额同比增长了15.75%,但出口金额同比下降了15.11%。

2024年上半年我国乳酸及其盐和酯进口金额1.605.37万元美元,同比下降19.42%、出口金额7.129.14万元美元,同比增长5.26%。因此2024年上半年我国乳酸及其盐和酯国际贸易顺差进一步增加,有利于降低国内乳酸的库存,缓和国内乳酸市场竞争。

全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,绝大部分厂商采用微生物发酵法进行生产。生物发酵法是乳酸生产主流工艺,发酵控制与分离提纯是工艺难点。目前,全球对乳酸及其衍生物的研发方向主要为低成本、高收率、高品质和无污染。因此提高乳酸的发酵转化率和产品质量,降低副产物生成和环境污染,是当前乳酸生产企业保持可持续发展的关键。聚乳酸作为未来乳酸需求最大的市场聚乳酸生产技术的更新仍是行业内企业持续投入的研发方向,从而形成乳酸和聚乳酸共同发展的良性循环。

3.乳酸下游行业发展状况

(1)可降解行业政策

塑料是现代化工行业最重要的材料之一,随着经济的发展、消费升级以及快递业和外卖等行业的快速发展,塑料已成为我们日常生活中的必需品,如快递包装、外卖餐具、超市购物袋、农用地膜等。然而使用后的废弃塑料制品具有数量大、分布广、难回收等特点,形成了全球都非常关注的“白色污染”问题,不仅污染环境、危害健康,还占用宝贵的土地资源。

根据国家统计局统计,2024年1-5月,全国塑料制品行业产量3.002.8万吨,同比增长1.0%。2023年全年,全国塑料制品行业产量7.488.5万吨,同比增长3.0%,根据中国物资再生协会数据,2023年中国废塑料回收量为1.900万吨,其余5.588.5万吨主要是通过填埋、焚烧或者遗弃等方式进行处理。

焚烧易产生有毒有害气体,从而对大气造成污染,填埋会占用大量土地资源,并严重妨碍地下水的流通与水的渗透,直接遗弃到大自然的塑料制品降解时间需要几百年,这几种方式都对自然环境造成严重破坏并会产生相应的垃圾处置社会成本,以及一系列负面环境、健康影响。因此相关部门相继出台政策鼓励降解塑料的使用和推广,纷纷出台的相关支持政策;

2024年2月1日起,国家发展改革委修订发布的《产业结构调整指导目录(2024年本)》正式施行。《目录》由鼓励、限制和淘汰三类目录组成,总的要求是对鼓励类项目,按照有关规定审批、核准或备案;其中聚乳酸纤维(PLA)属于对经济社会发展有重要促进作用的鼓励类产业产品。

2024年2月29日,国家发展改革委、工业和信息化部、自然资源部、生态环境部、住房城乡建设部、交通运输部、中国人民银行、金融监管总局、中国证监会、国家能源局十部门印发《绿色低碳转型产业指导目录(2024年版)》。《目录(2024年版)》新增多项与降解塑料及生物基材料相关类目。

2024年6月4日,生态环境部会同国家发展改革委、工业和信息化部、财政部、人力资源社会保障部、住房城乡建设部、交通运输部、商务部、中国人民银行、国务院国资委、海关总署、市场监管总局、金融监管总局、中国证监会、国家数据局制定了《关于建立碳足迹管理体系的实施方案》。《方案》提出,目标到2027年,碳足迹管理体系初步建立。

(2)2024上半年聚乳酸市场情况

据统计,2024年1月-6月,主流可降解材料价格在1.2万元/吨-6万元/吨的区间内。聚乳酸厂商报价稳定,实盘一单一谈。

进出口情况,2023年1-5月,中国聚乳酸进口10.620.8吨:出口3.189.8吨。2024年1-5月,中国累计进口聚乳酸17.346吨,同比增长63.32%;出口8.348吨,同比增长161.71%。

(3)可降解市场发展趋势

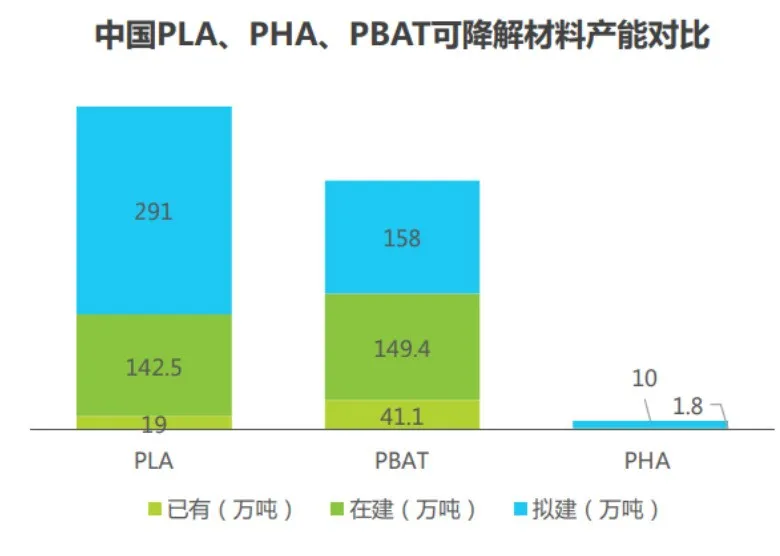

截至2023年底,中国生物降解塑料产能约190万吨,其中PBAT/PBS占比80%PLA占比约15%,当前中国在建及拟建生物降解材料产能超千万吨,将继续引领全球产能增长。聚如如资讯认为,随着技术逐步成熟、产业配套进一步完善、规模化程度提高,生物降解材料成本将持续下降,从而加速产品市场推广。因此可降解市场未来的发展趋势将围绕以下四个方向:

①技术进步和成本下降

在原料成本上,国内企业生产PLA所使用的中间材料丙交酯长期依赖进口,成本高,技术突破有望解决进口替代问题,有助于企业降本提效;在加工成本上,目前存在的问题是,生产规模偏小,加工成本较高但随着规模的扩大,预期加工成本走低。同时,部分国内的生产企业借助区位优势压缩成本。如公司地处玉米主产区一豫东平原,利用当地的玉米作物为原材料进行优质乳酸生产,以年产183万吨的乳酸及其系列产品的生产能力,位居行业龙头地位;同时公司利用自身优势积极打造纵向一体化的可降解材料全产业链,以降低运输成本,提升企业综合竞争力。

②“三元悖论”的破局

可降解材料在行业发展过程中不可避免的会出现能源、材料与成本的冲突,首先未来政府需要通过积极倡导和鼓励粮食发酵路线升级为秸秆等生物质发酵路线,解决与人争粮的矛盾,而未来PLA的扩产将不会再有后顾之忧;其次企业要通过加大技术投入,早日实现技术突破,从而带来产能释放、成本降低,积极推动可降解材料的替代作用。

③应用发展逐渐多元化

通过对可降解材料的性能、技术和成本三方的同步优化赋能可降解材料的多样化应用,未来可降解材料的应用不能凭借其无毒安全、保温性强及可生物降解等特性而仅限于在餐饮盒、包装袋、农用地膜等一次性制品应用领域,要能够通过共混、改性等实现性能的进一步提升,中长期有希望替代工业级塑料,应用在3D打印、生物、医疗、电子和涂料等领域。此时需要行业内企业建立优化合理的生物可降解的评价体系和方法,反映降解材料在自然界中生物降解的实际情况,进一步研究可生物降解材料的分解速率、分解彻底性以及降解过程和机理,开发可控制降解速率的技术,开发且不断优化具有壁垒性的新工艺和新技术方法,简化合成路线,降低生产成本,提升可广泛应用可能性。在技术不断成熟的背景下,不断进行消费者教育,激发需求,提升其在餐饮、医疗、农业、建筑、工业等领域的渗透率。

4.未来产能满足内需的同时逐步实现进口替代

根据艾瑞咨询研究院对国内52家企业在建或拟建产能进行统计得到的数据,我国可降解材料产能将会在未来3-5年间达到459万吨(拟建),尤其是PLA的拟建产能大约可达300万吨,可以覆盖目前可降解材料在餐饮市场、农业地膜应用及医用场景下的需求。另外国外应用可降解材料的时间早于国内,在“禁塑令”颁布之前,我国可降解材料需求量小,企业的产能主要用来满足出口需求。“禁塑令”推进企业在建及拟建率激增,我国可降解材料市场将呈现国内消费和出口需求的二元格局,随着政策的利好和生产技术的突破,国内企业建立产线,产能在扩张的同时满足国内和出口需求。