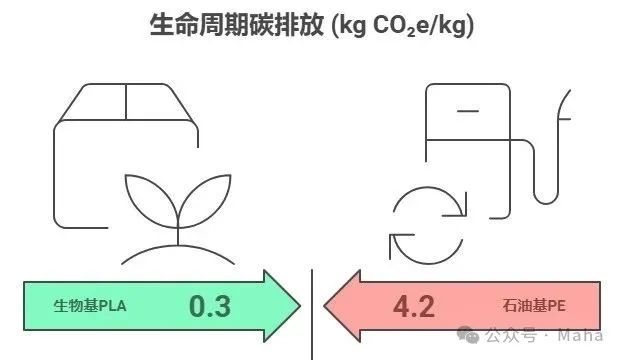

一杯奶茶的包装袋上,“可降解”标识正在成为全球贸易的新密码欧盟碳边境税正式落地仅半年,生物基材料贸易量同比激增43%。当传统化工巨头还在为碳排放成本焦头烂额时,一批敏锐的中国企业已通过生物基材料打开新的增长通道——这不仅是环保转型,更是一场关乎未来市场份额的生死竞速。一、政策飓风掀起替代浪潮核心驱动力:碳成本碾压传统材料欧盟碳关税(CBAM)覆盖范围扩大至塑料制品,每吨碳排放征收96欧元传统PE/PP塑料碳成本增加30%+,而生物基PLA碳排放低70%沃尔玛、宜家等巨头强制要求2026年塑料包装含30%生物基材料市场空间全面打开全球可降解塑料需求2025年突破500万吨(年增速28.7%)中国出口生物基材料前三季度同比增长61.2%千亿级替代市场形成(据麦肯锡预测,2030年全球市场规模达2800亿美元) 二、两大王牌材料的全球贸易暗战1. PLA(聚乳酸):玉米粒里的黄金赛道性能优势:透明度媲美PET,降解周期6-12个月贸易格局:→ 美国NatureWorks占全球产能45%(泰国新基地投产)→ 中国丰原集团突破丙交酯技术垄断,产能跃居全球第二成本痛点:进口丙交酯价格2.8万元/吨,国产化后降至1.6万2. PBAT(聚对苯二甲酸-己二酸丁二醇酯):柔性包装主力军应用场景:地膜、快递袋、食品包装中国主导:全球68% 产能集中在中国(金发科技、恒力石化领跑)贸易变局:东南亚成最大出口市场(越南进口量年增152%)三、中国企业破局关键:技术突破重塑贸易链1. 原料自主化打破卡脖子困局丰原集团建成5万吨/年丙交酯装置(PLA核心原料)中粮科技以玉米秸秆制丁二酸,PBAT成本降18%2. 海外产能布局规避贸易壁垒金发科技越南基地投产10万吨/年改性生物塑料恒力石化在印尼合资建设30万吨PBAT项目(享受零关税出口欧盟)3. 改性技术突破应用边界万华化学开发耐100℃生物基餐具(解决PLA耐热缺陷)蓝晶生物PHA材料进军医美领域(缝合线单价提升20倍)四、未来三年决胜点:产能竞赛VS标准博弈产能扩张白热化全球在建生物基材料项目超70个,中国占53个2025年产能过剩预警:PLA规划产能达实际需求1.8倍标准制定权争夺欧盟拟出台生物基含量强制认证(可能排斥非ISCC体系产品)中国推动《生物降解塑料国际标准》 纳入ISO体系(草案已提交)行业警示:某头部企业因未通过德国DIN认证,2000吨PLA订单遭退货,损失超3000万元结语:绿色贸易新纪元已至当巴斯夫宣布2030年停售石油基包装塑料,当亚马逊用生物基气泡袋替代传统PE膜,材料革命正以前所未有的速度重构全球化工贸易版图。对中国企业而言,这不仅是替代传统塑料的千亿市场,更是打破高端材料垄断的历史性机遇。下一个十年,属于掌握生物制造核心技术的“新物种”。

1278

1278