新材料凭借优异性能及突出金属替代潜力,广泛应用于汽车、电子、生活等领域,为行业带来显著机遇。我国新材料供给能力提升,部分产品进口替代成效突出,是中国制造业转型升级的重要方向,近年来取得了显著进展。

驱动因素

政策支持:国家将高性能工程塑料列为战略新兴产业,出台税收优惠、研发补贴等政策,鼓励企业创新。

技术进步:国内企业通过自主研发,突破聚合工艺、改性技术等瓶颈,提升产品性能和稳定性。

市场需求:新能源汽车、5G通信、航空航天等新兴领域对高性能工程塑料需求激增,为国产替代提供市场空间。

成本优势:国内企业通过优化生产工艺、降低原材料成本,提升产品性价比,增强市场竞争力。

以下为部分“国产替代”中突围的新材料

一、尼龙66: 中高端产品国产替代化空间较大

尼龙66产业概况

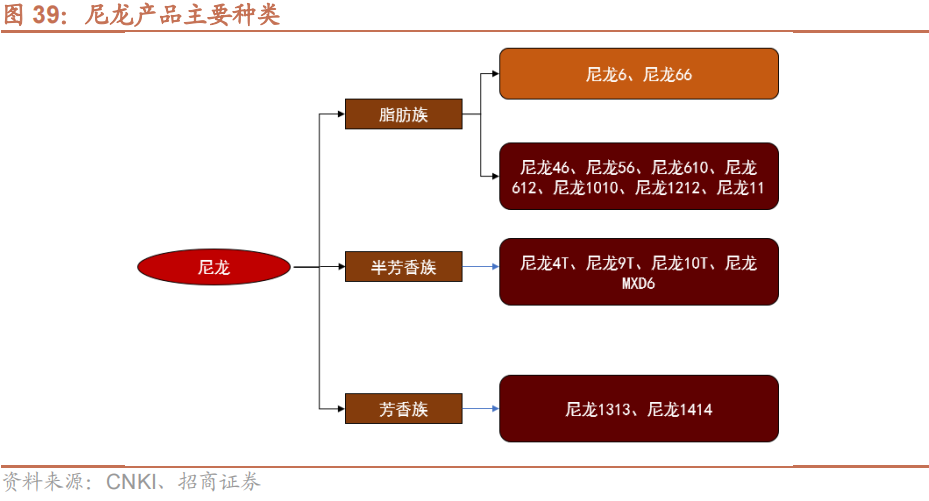

尼龙(Nylon),即聚酰胺,英文名称 Polyamide(简称 PA),是指大分子主链含有酰胺基团(-CO-NH-)重复结构单元的一类线性高分子材料。在诸多尼龙产品中,尼龙 6(PA6)和尼龙 66(PA66)应用最为广泛,消费量约占尼龙总消费量的 90%。其中尼龙 66 是由己二胺和己二酸交替形成聚酰胺,原子排列规整度高于尼龙 6,可以形成强有力的密集聚合物结构,各项理化性质均强于尼龙6,广泛应用于汽车轻量化、下游轨道交通及电子电气领域。

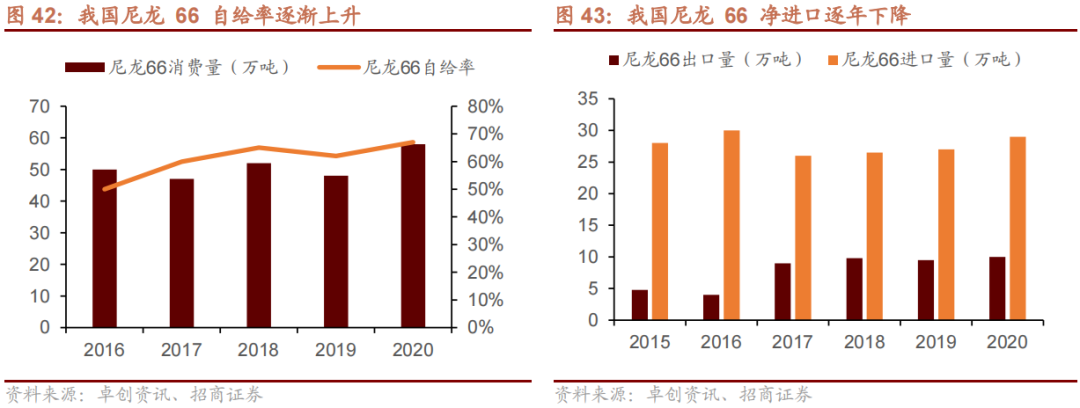

曾经,我国尼龙 66 对外依存度高,原材料严重受制于人。

曾经,我国尼龙 66 对外依存度高,原材料严重受制于人。

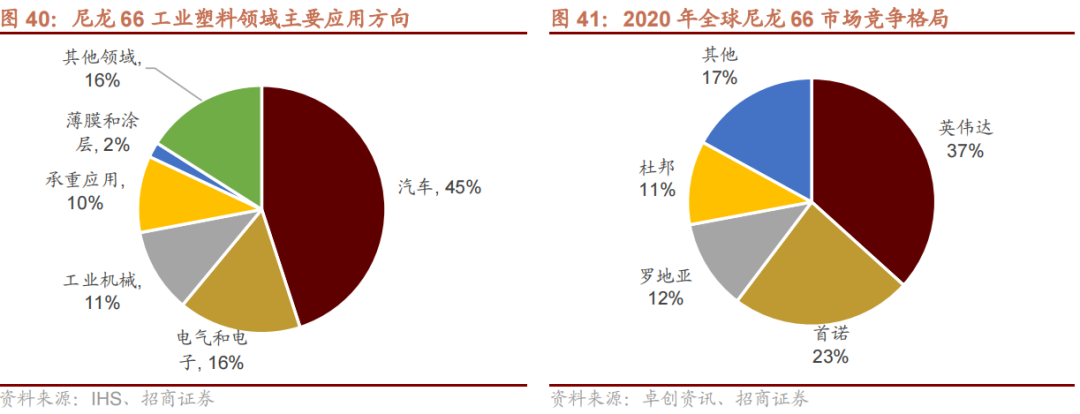

据卓创资讯,2020 年我国尼龙 66 产能达到 56 万吨/年,产量达到 38.7 吨/年,产能利用率 69.2%,开工较低;尼龙 66 表观消费量为 59.2 万吨,自给率为65.4%,存在 20.5 万吨的自给缺口。供需不匹配究其原因有以下两点:首先,较高的资金需求、工艺积累要求和人才培养等因素造成尼龙66行业进入壁垒很高,全球范围内形成了几家寡头垄断市场的局面,英威达、杜邦、首诺、罗地亚、巴斯夫、兰蒂奇旭化成等国际巨头占据了80%以上的市场份额,我国企业进入市场较为困难;其次,尼龙 66 原料乙二胺的生产需要乙二腈作为前置反应物,而由于己二腈的生产工艺较长,催化剂体系复杂,反应物中还含有剧毒的氰化物,技术壁垒更高,生产完全被几家尼龙66大型厂商垄断自用,只有美国英威达有部分己二腈外销。乙二腈的供应不足使得我国尼龙66产能利用率过低,严重阻碍了国内厂商生产规模的扩大。

尼龙66国产替代情况

目前,尼龙 66 全产业链进口替代可期。核心原料突破:己二腈是PA66生产的关键原料,曾长期被英威达、巴斯夫等国外企业垄断。国内企业通过自主研发,采用不同工艺路线实现技术突破:华峰集团采用己二酸法工艺,建成30万吨己二腈产能,实现自主供应。中国化学天辰齐翔开发“丁二烯直接氢氰化法”,建成20万吨己二腈产能,填补国内空白。神马股份:探索“绕过己二腈”工艺,通过己内酰胺氨化脱水直接生产氨基己腈,再加氢得到己二胺,降低对进口原料依赖。

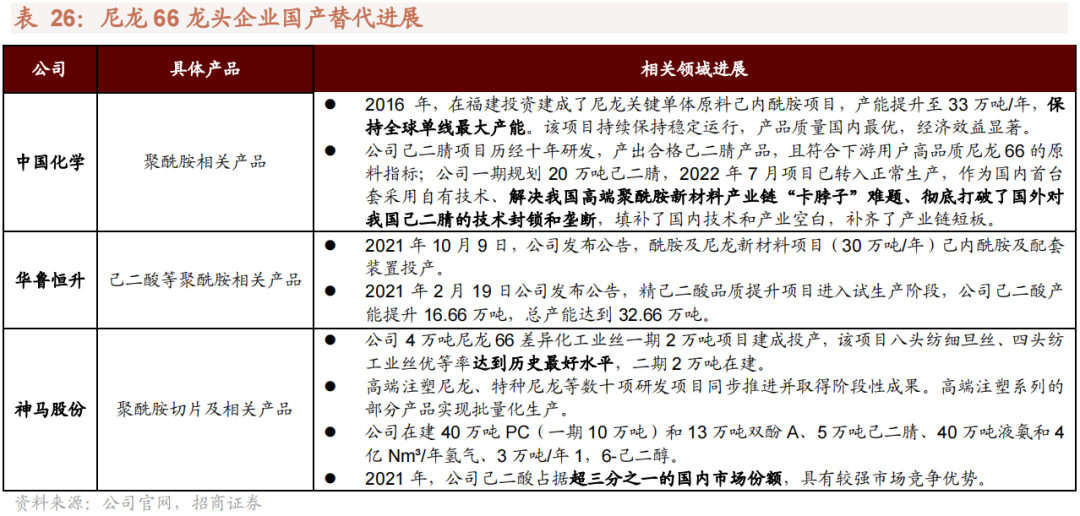

随着己二腈原料不断国产化,国内企业纷纷布局尼龙66切片产业链,切片对外依赖状况即将得到较大缓解。目前,我国66切片的进口需求较大。随着国产PA66产能增加,进口量明显减少。2025年1-5月,PA66进口量同比下降33.56%,出口量同比增长6.54%,国产产品在中低端市场已实现较大替代。尼龙66产业链有望跟随原材料国产化迎来快速扩容,以新增供给驱动产业链整体价格中枢下移,带动下游需求快速增长。

随着己二腈原料不断国产化,国内企业纷纷布局尼龙66切片产业链,切片对外依赖状况即将得到较大缓解。目前,我国66切片的进口需求较大。随着国产PA66产能增加,进口量明显减少。2025年1-5月,PA66进口量同比下降33.56%,出口量同比增长6.54%,国产产品在中低端市场已实现较大替代。尼龙66产业链有望跟随原材料国产化迎来快速扩容,以新增供给驱动产业链整体价格中枢下移,带动下游需求快速增长。

聚乳酸(PLA)又称聚丙交酯,是以乳酸为主要原料聚合得到的聚酯类聚合物,是一种新型的生物降解材料,也是合成生物学在材料领域的最早应用之一。生产聚乳酸所需的乳酸或丙交酯可以通过可再生资源发酵、脱水、纯化后得到,所得的聚乳酸一般具有良好的机械和加工性能,而聚乳酸产品废弃后又可以通过各种方式快速降解,具有极高的环保价值,因此,聚乳酸成为近年来开发研究最活跃、研究最快的生物降解塑料。

聚乳酸是环境友好型生物基可降解材料,应用前景广阔,全球产能不断提升。

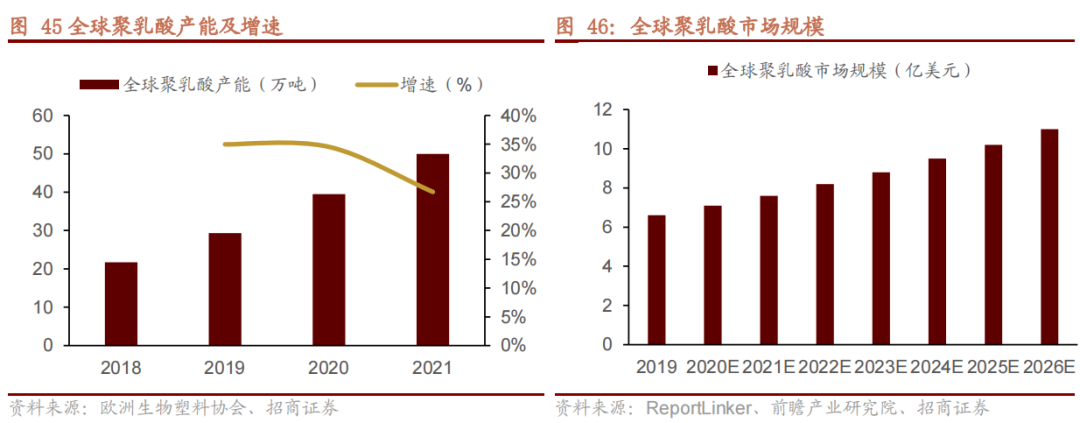

受益于绿色环保的时代背景,全球可生物降解塑料产能稳步提升,预计2025年达到180万吨/年,2018—2025年复合年增长率达到7.61%,其中,聚乳酸产能提振更为迅速。此外,据ReportLinker的统计数据显示,2019年,全球聚乳酸市场规模已达6.608亿美元,基于其广阔的应用前景,市场在2021—2026年期间将保持7.5%的年均复合增速增长,至2026年,全球聚乳酸(PLA)市场规模将达11亿美元。

“乳酸-丙交酯-聚乳酸”产业链中,由乳酸制备重要原料丙交酯是核心环节,主要采用丙交酯开环聚合法和直接缩聚法。丙交酯的合成与纯化水平高低完全决定了其最终产品聚乳酸的性能高低,只有纯度高的丙交酯才能用于合成分子量高、物理性能好的PLA。

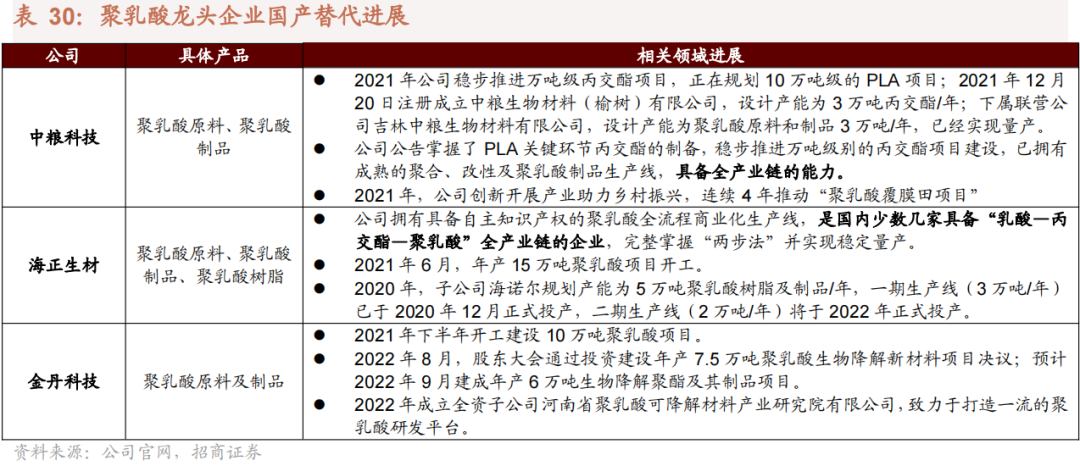

聚乳酸(PLA)国产替代情况

国产企业加速崛起,产能快速增长。2020-2024年,中国聚乳酸产能由8.9万吨增长至30.9万吨,预计2025年达36.5万吨。国内企业通过新建生产线、扩大产能规划,逐步缩小与国际企业的差距。

近年来,国产企业的市场份额不断提升,不少中小企业也在逐步稳健发展中,仍有较大的发展空间。