过去大众认知中,聚乳酸(PLA)长期绑定吸管、餐盒、农用地膜等一次性消耗品赛道,行业深陷低价内卷、毛利仅 5%-10%;但 2025-2026 年产业格局彻底重构,PLA 成功切入3D 打印高附加值赛道,完成从低毛利包装材料向高技术溢价专用耗材的结构性跃迁。结合 2025 全年行业财报、合成树脂协会统计、头部企业公开调研数据,对全文数据、产业逻辑、企业现状、技术痛点进行全面修正更新。

过去大众认知中,聚乳酸(PLA)长期绑定吸管、餐盒、农用地膜等一次性消耗品赛道,行业深陷低价内卷、毛利仅 5%-10%;但 2025-2026 年产业格局彻底重构,PLA 成功切入3D 打印高附加值赛道,完成从低毛利包装材料向高技术溢价专用耗材的结构性跃迁。结合 2025 全年行业财报、合成树脂协会统计、头部企业公开调研数据,对全文数据、产业逻辑、企业现状、技术痛点进行全面修正更新。

1、整体需求:2025 年国内 PLA 总表观消费量 62 万吨,同比增长 28%,PLA 下游细分需求增速分化,3D 打印细分赛道需求增速 48.2%;3D 打印耗材贡献国内 PLA 终端需求 35%,正式取代传统包装成为 PLA 第一增长极

2、头部企业增速:海正生材 2025 年 3D 打印业务销量同比增长 88.6%,3D 打印板块占公司总 PLA 销量 31%,是公司 2025 年营收唯一高增板块;2025 年海正整体营收 8.52 亿元,净利润下滑 72.21%,传统包装业务价格战拖累利润,3D 打印成为业绩对冲核心抓手。

3、设备端佐证:2025 年国内 3D 打印设备总产量 521.1 万台,同比增长 52.5%,增速居工业设备首位;拓竹、创想三维等国产设备批量出海,带动配套 PLA 线材同步放量。

4、细分市场规模:2025 年国内 3D 打印专用 PLA 树脂市场规模 8.62 亿元;其中海正生材市占 28.4%、安徽丰原 23.1%,双寡头合计占据超 5 成上游专用料份额。

为什么 FDM 打印机 “非 PLA 不可”?

熔融沉积(FDM)桌面级 3D 打印市场中,PLA 全球市占稳定 70% 以上,核心竞争力来自材料物理属性与全球政策红利双重加持:

低门槛友好:加工区间 170℃~230℃,收缩率低、翘曲风险小,无需热床,适配千元级家用 / 教学设备;2026 年高速打印机型普及(≥200mm/s),改性专用 PLA 成为高速机型标配,普通包装级 PLA 已无法适配高速工况。 - 无毒安全:熔融几乎无刺激性挥发物,对比 ABS 适配家庭、中小学课堂;七部门政策明确推动 3D 打印设备进校园,直接打开校内耗材稳定采购渠道;拓竹等头部设备厂商推出食品接触级纯净 PLA 耗材,进一步强化家用安全优势。

- 绿色合规壁垒:原料来自玉米、秸秆可再生生物质,碳足迹远低于石油基 ABS;欧美强制推行 EN 13432 可降解认证、FDA 食品接触标准,海外渠道仅准入 PLA 等生物基耗材,形成出口护城河。

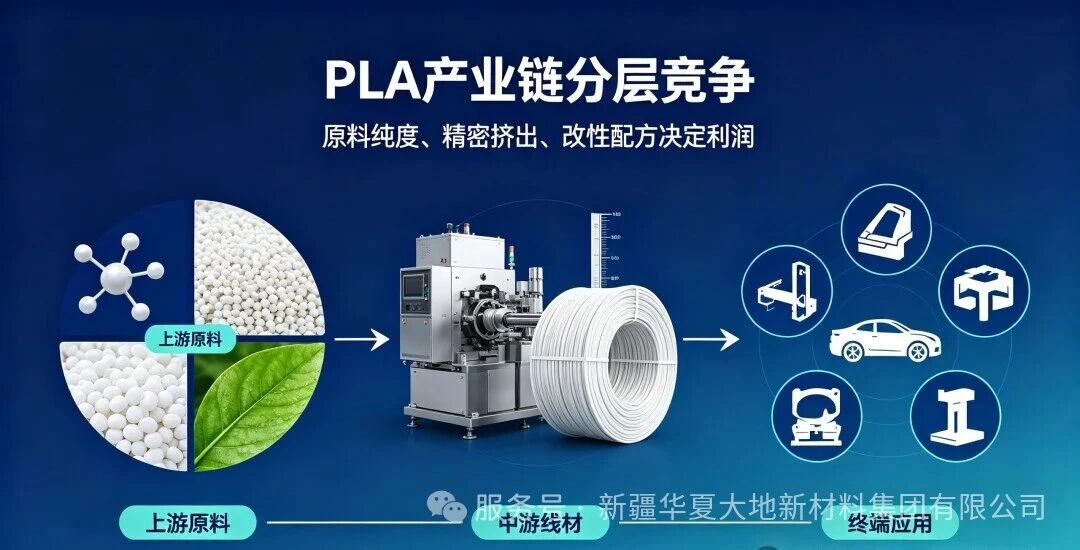

PLA在3D打印的故事,不再是卖通用料那么简单,而是进入了专用料与改性料的深水区。这条产业链的利润分配,严格遵循“技术壁垒决定议价权”的法则。

PLA在3D打印的故事,不再是卖通用料那么简单,而是进入了专用料与改性料的深水区。这条产业链的利润分配,严格遵循“技术壁垒决定议价权”的法则。

普立思 | 安徽芜湖 | |

河南金丹 | 河南周口 | |

上游护城河

1、一体化产能为王:金丹、丰原打通 “乳酸→丙交酯→PLA” 全链条,可自主控制原料成本,具备价格战底气;外购丙交酯企业原料成本高出 12%-18%。 2、结晶改性隐形技术:添加滑石粉、纤维素纳米晶须成核剂,解决纯 PLA 冷却慢、翘曲缺陷,是高速打印专用料标配配方。 3、2026 成本现状:华东通用 PLA 切片均价 17200 元 / 吨,玉米、能源涨价推动原料成本上行,专用改性料溢价较通用料高出 20%-40%。

- 走量派(三绿基础款、卓普):主攻亚马逊、TikTok 海外低价消费市场,依托越南、安徽低成本产能,毛利率 15%-20%;中小企业单纯外购切片拉丝,平均开工率仅 63.5%,库存周转压力大,毛利不足 12%。

- 溢价派(Polymaker、eSUN PLA+):面向工业治具、医疗模型、汽车原型,持有 REACH、FDA、ISO13485 医疗认证,特种线材毛利率稳定 30% 以上;金发科技等改性龙头高端线材毛利率可达 32%。

- 核心隐形门槛:全链路含水率管控,海外长途海运受潮报废是中小线材厂主要亏损点;具备一体化干燥、真空包装产线的企业出海容错率大幅提升。

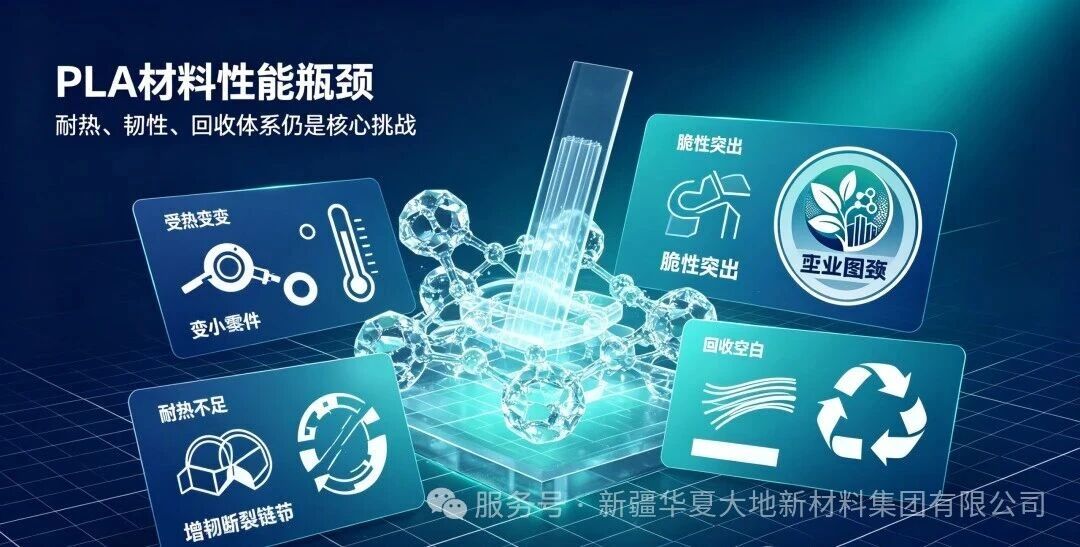

痛点仍在:PLA的“阿喀琉斯之踵”

尽管需求爆发,PLA 材料本身存在硬性性能瓶颈,也是行业下一阶段技术攻坚核心方向:

- 耐热天花板偏低:标准纯 PLA 热变形温度不足 60℃,夏季车内、热源周边易软化变形,限制功能性工业零件应用;2026 年成熟改性方案:PDLA 立构复合、PLA-PHA 共混、无机填充改性,可将 HDT 提升至 95-115℃,部分特种牌号无需退火即可达 115℃耐热,但配方成本上浮 25%-50%。

- 韧性短板、脆性突出:纯 PLA 跌落易开裂;行业主流解决方案为 PLA+、PBAT/TPU 共混、碳纤维 / 木粉填充;但增韧改性会牺牲打印精度与透明度,存在性能取舍矛盾。

- 回收体系空白:3D 打印废丝、边角料闭环回收产业几乎空白;国内工业堆肥设施覆盖率低,仅实验室可实现家庭堆肥降解,批量废弃耗材仍难以绿色处理,循环经济落地缓慢。

一次性餐具赛道全面内卷,行业整体毛利压缩至 5%-10%,产能过剩、价格战持续;而 3D 打印耗材赛道具备高溢价、复购粘性、全球出口需求三重优势,成为 PLA 产业转型核心出口。

2026 年高速打印设备全面普及、耐热改性技术持续落地,PLA 应用边界将从文创手办,拓展至汽车工装、电子辅件、医疗教学模型等工业场景。未来 3 年行业胜负手集中三大维度:

- 材料改性能力:能否低成本实现耐热、韧性平衡,PLA-PHA、PLA-PC 合金等共混体系量产落地速度;

- 国内 C 端市场激活:当前国内家庭 3D 打印渗透率不足 10%,设备普及、耗材场景教育将打开本土增量市场;

- 全球合规认证:欧盟碳足迹追溯、EN13432、FDA 食品 / 医疗认证是出海刚需,提前完成资质布局企业将抢占海外渠道红利。

PLA的战场正在重构。当一次性餐具陷入“禁限塑”拉锯与价格内卷(毛利被卷到5%–10%)时,3D打印给了它一个高溢价、高粘性、全球化的出口。2026年往后,随着高速打印成为标配、改性技术击穿耐热瓶颈,PLA将从“手办文创专用”走向“工业辅件替代”。

未来的胜负手不在于“谁能造更多PLA”,而在于:

谁能把耐热/韧性改性打到工业级可信赖?(如PLA-PHA共混、PLA-PC合金)

谁能把国内C端家庭打印从“吃灰”唤醒?

谁能在欧盟认证+碳足迹追溯里率先拿到入场券?